![]()

定額減税にかかる給付金(「不足額給付金」)のご案内

玉名市における定額減税補足給付金(不足額給付金)受け付けは、令和7年11月28日をもちまして終了しました。

定額減税補足給付金(不足額給付金)の受付期限を延長します。

この事業は、国の重点支援地方交付金を活用し、実施しています。

既に対象者の人にお送りしている「調整給付金(不足額給付分)支給確認書」や当ホームページなどでお知らせしている受付期限を、大雨による災害発生に伴い、令和7年11月28日まで延長します。

また、不足額給付金(2)などの対象と見込まれる人への通知発送は、8月下旬以降となります。ご迷惑をおかけしますがご理解のほどよろしくお願いいたします。

不足額給付金(2)その他対象の方に、支給確認書を郵送しました。

令和7年10月10日に、不足額給付金(2)その他給付対象になりうると追加確認した人に「調整給付金(不足額給付分)支給確認書」を郵送しました。通知が届いた人は、内容をご確認の上、令和7年11月28日の申請期限までに手続き(LINEまたは書類返送)をお済ませください。

なお、対象者となりうる人で、確認書が届いていない場合は、お手数ですが、下記申請書にて、玉名市臨時特別給付金室まで必要書類を添えて申請してください。

玉名市調整給付金(不足額給付1用)申請書(PDF 約238KB)

玉名市調整給付金(不足額給付2用)申請書(PDF 約238KB)

発送を大変お待たせしましたことをおわびいたします。

一部の不足額給付金(1)対象の人に、支給確認書を郵送しました。

令和7年7月23日に、一部の不足額給付金(1)対象の人に「調整給付金(不足額給付分)支給確認書」を郵送しました。通知が届いた人は、内容をご確認の上、令和7年11月28日の申請期限までに手続きをお済ませください。

(注)今回お送りしたのは、令和6年玉名市実施の「調整給付金」のデータがある人に対し、不足額給付金(1)の算出ができた対象者です。

(※)令和7年8月19日追加訂正しました。

令和6年中に玉名市に転入するなどで、調整給付金他不足額給付金(1)算出に必要なデータが把握できなかった方、また、不足額給付金(2)に該当し、給付対象となりうる人は、恐れ入りますがもうしばらくお待ちください(確認書は8月下旬以降予定)。

それぞれの不足額給付金の説明につきましては、下記説明をご確認ください。

申請方法

1.調整給付金(不足額給付分)支給確認書による手続き

お送りした支給確認書をご確認の上、必要事項を記入し、口座手続きが必要な人は通帳写しなどの必要書類を同封してある返信用封筒に入れて、申請期限日までご返送ください。

2.オンライン申請(玉名市公式LINEアカウントからの手続き)

玉名市LINE公式アカウントの申請フォームから必要事項をご入力ください。オンライン申請の場合、支給確認書や添付書類などの返送手続きは不要です。

- 申請フォームでは「予約」となっていますが、申請には問題ありません。

- オンライン申請で、申請後に入力間違いなどに気づかれた場合は、速やかに玉名市非課税世帯等臨時特別給付金室までご連絡ください。

定額減税にかかる不足額給付概要

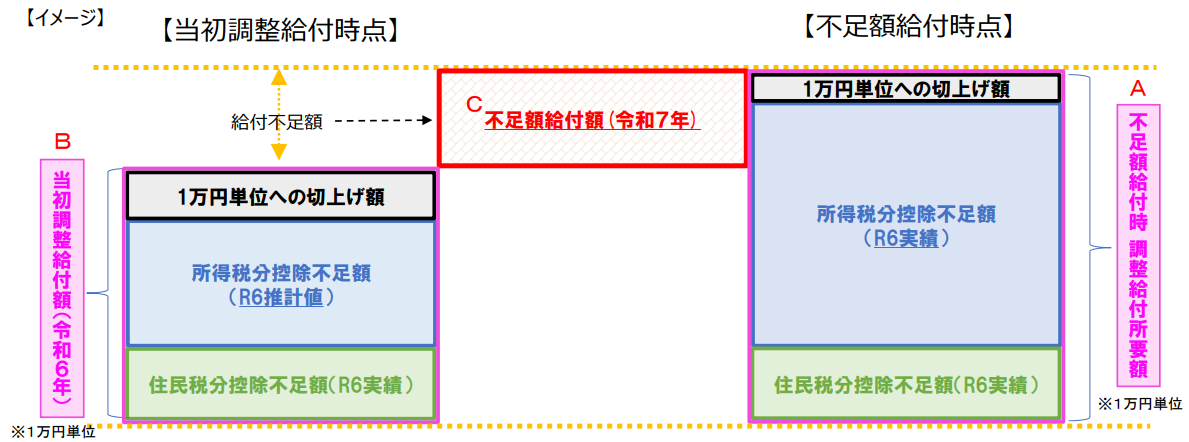

当初調整給付の支給額に不足が生じる場合、追加で給付を行うものです。

令和6年度に納税義務者および扶養親族1人につき令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円の定額減税が行われ、その恩恵を十分に受けられないと見込まれる方に対して、その時点で推計できる所得税額(令和6年分推計所得税額)と令和6年度個人住民税所得割額等を基に定額減税を受けることができないと見込まれる金額を算定し、定額減税補足給付金(当初調整給付金)として、1万円単位に切り上げた金額を令和6年12月までに支給しました。

今回、令和6年分所得税額および定額減税の実績額などが確定した後に、本来給付すべき所要額と、当初調整給付金とに差額が生じる一定数の人に対し、令和7年以降に追加で支給するものです。

対象者

令和7年度個人住民税課税自治体(令和7年1月1日時点の住民票登録地)が玉名市であり、次の「不足額給付金対象者(1)」または「不足額給付金対象者(2)」に該当する人。

次の人は対象外になります。

- 令和7年1月1日時点で非居住者または死亡している人(令和6年度に実施した当初調整給付金の対象者であっても対象外となります。)

- 納税義務者本人の合計所得金額が1805万円を超える人

- 住民税が未申告の人

不足額給付金対象者(1)

当初調整給付金の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、令和6年分所得税および定額減税の実績額などが確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた人。

| 支給対象となりうる例 | 不足額給付算定時の状況 |

|---|---|

| 令和6年中に退職・休職・転職をし、所得が減少した | 令和5年中の所得に比べ、令和6年中の所得が減少したことにより、 「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった場合 |

| こどもの出生など、扶養親族などが令和6年中に増加した | 「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった場合 |

| 令和6年度個人住民税の修正申告を行い、税額が変更された | 当初調整給付後に税額修正されたことにより、令和6年度分個人住民税所得割額が減少した場合 |

不足額給付金対象者(2)

「不足額給付金対象者(1)」とは別に、以下の要件をすべて満たす人

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円(本人として定額減税対象ではない)であること

- 税法上、「扶養親族」から外れてしまう(扶養親族などとしても定額減税対象ではない)

- 低所得世帯向け給付(注1)対象世帯の世帯主または世帯員に該当していないこと

(注1)令和5年度非課税世帯への給付金7万円、令和5年度均等割のみ課税世帯への給付金10万円、令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付金10万円

| 対象者 |

|---|

| 青色事業専従者、白色事業専従者 |

合計所得が48万円を超える人 |

例:納税者である夫(個人事業主)の事業を手伝う妻(青色事業専従者)で、自身の給与収入が所得税および住民税が課されない場合。

妻は事業専従者のため、税法での配偶者控除や扶養控除の対象にならず、納税もないため定額減税も受けられない。なおかつ、夫は課税されているためこれまで実施された低所得世帯向け給付の対象外であった。

令和6年(2024年)1月2日以降に玉名市の住所が変わった場合

不足額給付金は、令和7年度(2025年度)個人住民税の課税地(原則令和7年1月1日時点の住民登録地)である市区町村から支給されます。

例:令和6年中にA市から玉名市に転入し、令和7年1月1日も玉名市に住民登録している場合

玉名市から不足額給付金支給

例:令和6年中に玉名市からA市に転出し、令和7年1月1日もA市に住民登録している場合

A市から不足額給付金支給

支給額について

不足額給付金対象者(1)

不足額給付額=A:下記(1)(2)の合計額(合計額を1万円単位に切り上げた額)ーB:令和6年度に実施した当初調整給付金額

(1)令和6年分所得税実績値の定額減税しきれない額=定額減税可能額(※1)ー令和6年分所得税額(※1)3万円×(本人+扶養親族の人数)

(2)個人住民税所得割分の定額減税しきれない額=定額減税可能額(※2)ー令和6年度個人住民税所得割額(※2)1万円×(本人+扶養親族の人数)

(注意)扶養親族について、国外居住者は除きます。

令和6年分所得税額と令和6年度個人住民税所得割額は、定額減税前で計算します。

不足額給付金対象者(2)

4万円(定額) ただし、令和6年1月1日時点で国外に住所があった場合は3万円

給付金をかたった詐欺に注意

給付金や税の還付金をかたった「振り込め詐欺」や「個人情報の搾取」にご注意ください!

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

また、都道府県・市区町村や国の機関を名乗るお心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

お問い合わせ先

定額減税補足給付金(不足額給付金)窓口

玉名市役所くらしサポート課内 臨時特別給付金担当

電話番号:0968-75-1222

受付時間:平日9時から17時まで

このページは玉名市独自の基準に基づいたアクセシビリティチェックを実施しています。

このページは玉名市独自の基準に基づいたアクセシビリティチェックを実施しています。![]()

カテゴリ内 他の記事

- 2025年7月18日 玉名市LINE電子申請

- 2025年2月28日 玉の湯営業時間変更について

- 2026年2月9日 市内の小中学生を対象としたスポーツクラブ...

- 2026年1月7日 令和7年8月豪雨災害への支援寄附(ふるさと...

- 2025年12月23日 観光ほっとプラザたまララ年末年始の営業時...

- 2025年6月2日 玉名市内の保育所等の災害発生時等における...

- 2025年5月28日 令和7年度個人市民税・県民税・森林環境税...