![]()

令和6年度個人市民税・県民税の定額減税について

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度課税に対し、個人の市町村民税及び道府県民税の特別税額控除(以下「定額減税」という)が実施されます。

所得税の定額減税については、定額減税特設サイト(外部リンク)をご確認ください。

個人住民税に係る定額減税のリーフレットについては、以下のPDFファイルからダウンロードできます。

定額減税の対象者

令和6年度の市民税・県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の方が対象となります。

均等割のみが課税されている納税義務者及び非課税の人は対象外となります。

定額減税額の算出方法

次の金額の合計額を、他の税額控除額を控除した後の所得割額から控除します。ただし、合計額が所得割額を超える場合は、所得割額を限度として控除します。

- 本人 1万円

- 控除対象配偶者または扶養親族(国外居住者を除く) 1人につき1万円

同一生計配偶者のうち、前年の合計所得金額が1,000万円以上である納税義務者の配偶者(同一生計配偶者のうち、控除対象配偶者を除いた配偶者)については、令和6年度の市民税・県民税の定額減税における扶養親族等の算定の対象になりませんが、令和7年度の市民税・県民税において、当該配偶者を有する場合には、1万円が控除されます。

実施方法

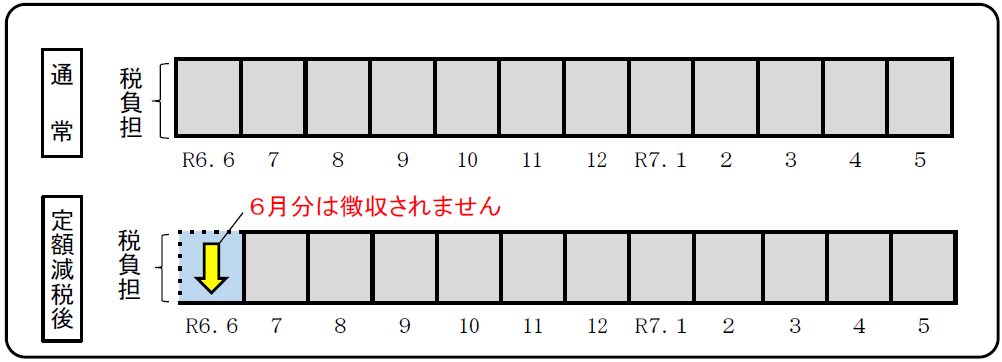

給与から個人住民税が差し引かれる人(特別徴収)

定額減税対象の人は、令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分の11カ月に分けて徴収します。ただし、定額減税の対象とならない人は、通常どおり6月から5月までの12カ月で給与から徴収します。

すべての人が6月分を徴収しないということではありませんのでご注意ください。

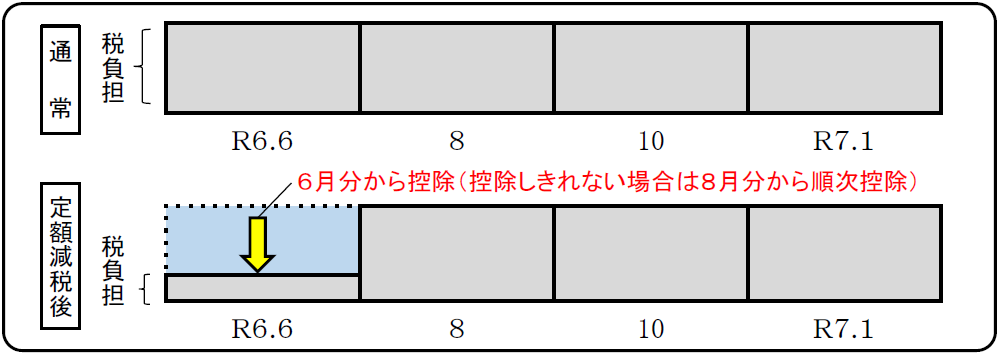

納付書及び口座振替でお支払いいただく人(普通徴収)

通常の4期割の第1期(6月)分から控除し、控除しきれない場合は第2期(8月)分以降の税額から順次控除します。ただし、定額減税の対象とならない人は、通常どおり6月から徴収します。

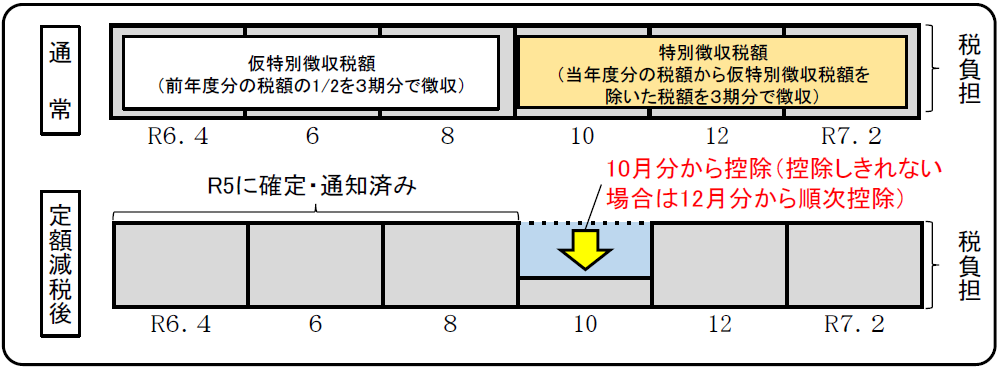

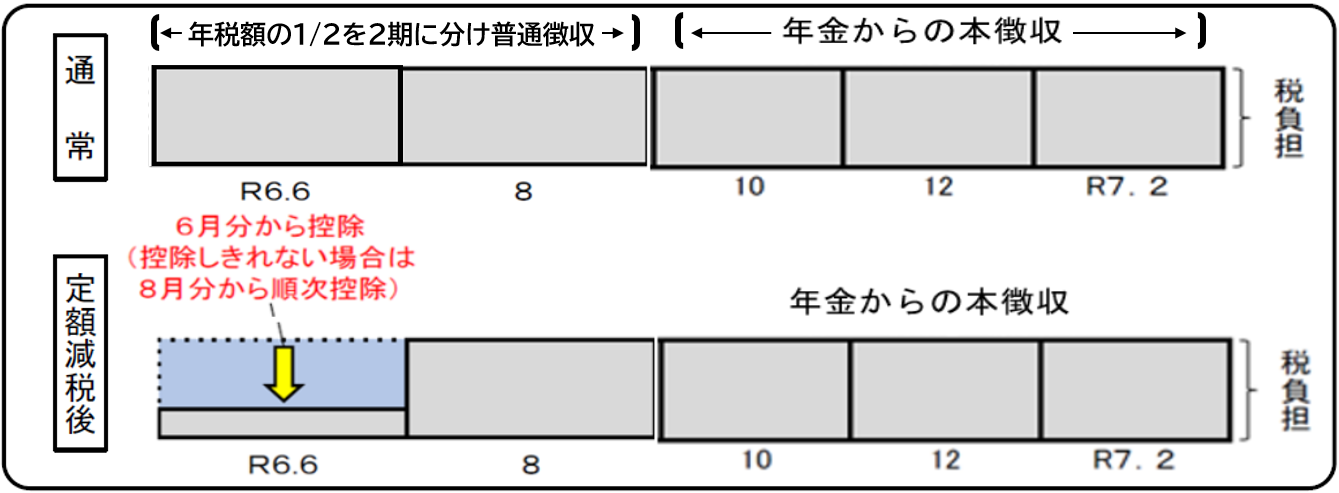

公的年金から個人住民税が差し引かれる人(年金特別徴収)

(1) 公的年金等からの特別徴収が2年目以降の人

令和6年10月以降に支払われる年金から控除します。控除しきれない場合は12月分から順次控除します。

(2) 公的年金等からの特別徴収初年度の人

普通徴収第1期(6月)分から控除し、控除しきれない場合は第2期(8月)分から控除し、さらに控除しきれない場合は、10月以降に支払われる年金からの本徴収税額から順次控除します。

その他

- 寄附金税額控除の特例控除(ふるさと納税)の上限額の算定における所得割額は、定額減税前の所得割になりますので、定額減税の影響はありません。

- 令和7年度の年金所得に係る仮特別徴収額(令和7年4月、6月、8月)は、定額減税前の所得割額で計算を行いますので、定額減税の影響はありません。

追加情報

このページは玉名市独自の基準に基づいたアクセシビリティチェックを実施しています。

このページは玉名市独自の基準に基づいたアクセシビリティチェックを実施しています。

>> 「アクセシビリティチェック済みマーク」について

この記事には外部リンクが含まれています。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。

お問い合わせ

玉名市役所 市民生活部 税務課

住所:〒865-8501 熊本県玉名市岩崎163

電話番号:0968-75-1114

ファックス番号:0968-57-7194

![]()

カテゴリ内 他の記事

- 2024年7月10日 玉名市LINE電子申請

- 2024年7月2日 玉名市過疎地域持続的発展計画

- 2024年5月29日 令和6年度個人市民税・県民税・森林環境税...

- 2023年6月22日 住民意見交換会を開催しました

- 2022年10月13日 地域住民アンケート

- 2022年3月9日 熊本の玉名圏域暮らし 知ってる? 玉名圏域...

- 2024年7月24日 10月5日(土曜日)開催!「玉名花火大会」...