![]()

個人住民税の給与からの特別徴収の完全指定について

更新日:2012年11月20日

地方税法の規定により、所得税の源泉徴収義務のある事業主は、従業員の市県民税を特別徴収することが義務づけられています。熊本県と県内市町村は、特別徴収義務がある事業所に個人住民税の特別徴収完全指定を実施します。

特別徴収のしくみ

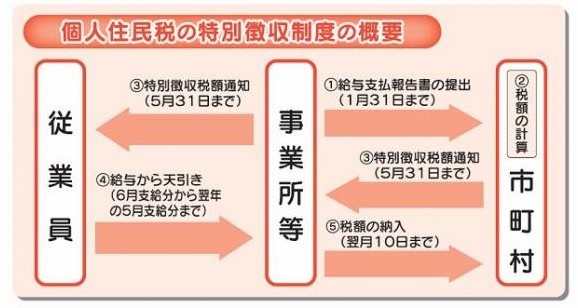

個人住民税の特別徴収制度の概要

- 給与支払報告書の提出(1月31日まで)

事業所等から市町村へ - 税額の計算

市町村で行われる - 特別徴収税額通知(5月31日まで)

市町村から事業所等へ、事業所等から従業員へ - 給与から天引き(6月支給分から翌年の5月支給分まで)

従業員から事業所等へ - 税額の納入(翌月10日まで)

事業所等から市町村へ

特別徴収とは、毎月の給与から個人住民税額を天引きし、従業員に代わって居住している市町村に納入する制度です。納期は6月から翌年5月までの12回で、各期の納期限は翌月10日となっています。

「特別徴収」以外に、納税義務者が市から送付される納税通知書により、金融機関等で納付する方法を「普通徴収」と言います。通常、年4回に分けて納める方法です。

「従業員」には、短期雇用者、アルバイト、パート、役員等すべて含みます。

特別徴収するメリット

事業主さま

市県民税の税額計算は市が行いますので、所得税のように事業主が税額を計算したり、年末調整をする手間はかかりません。

従業員さま

金融機関に出向いて納税する手間が省け、納付を忘れて滞納となったり、延滞金がかかる心配がありません。さらに、特別徴収は納期が年12回なので、普通徴収に比べて1回あたりの納税額が少なくて済みます。

納付する方法を選ぶことはできません

地方税法第321条の4により、原則として所得税の源泉徴収義務者である事業者は、給与所得に係る個人住民税を特別徴収することが義務づけられています。

また、給与所得者の納税は、地方税法第321条の3(個人の市町村民税の特別徴収)等の規定により特別徴収が義務づけられており、従業員の希望により普通徴収を選択することはできません。

このページは玉名市独自の基準に基づいたアクセシビリティチェックを実施しています。

このページは玉名市独自の基準に基づいたアクセシビリティチェックを実施しています。お問い合わせ

玉名市役所 市民生活部 税務課

住所:〒865-8501 熊本県玉名市岩崎163

電話番号:0968-75-1114

ファックス番号:0968-57-7194

![]()

カテゴリ内 他の記事

- 2026年5月29日 令和8年度個人市民税・県民税・森林環境税...

- 2026年4月16日 法人市民税とは

- 2026年1月9日 給与所得等に係る個人住民税の特別徴収につ...

- 2025年11月13日 個人住民税申告の電子化について(令和8年度...

- 2025年6月19日 軽自動車の車検時の納税証明書(継続検査用)...

- 2024年10月31日 特別徴収税額通知書の受取方法について

- 2024年4月16日 令和6年度から森林環境税(国税)の課税が始...